La banque peut-elle annuler une offre de prêt signée ? Droits et recours

Vous venez de signer une offre de prêt et vous vous demandez si la banque peut faire marche arrière ? C’est une question légitime qui suscite souvent de l’anxiété chez les emprunteurs, particulièrement lors d’un achat immobilier. La réponse n’est pas simple car elle dépend de plusieurs facteurs juridiques. Dans cet article, nous allons démêler les situations où une banque peut (ou non) annuler une offre de prêt déjà signée, et vous donner toutes les clés pour protéger vos droits.

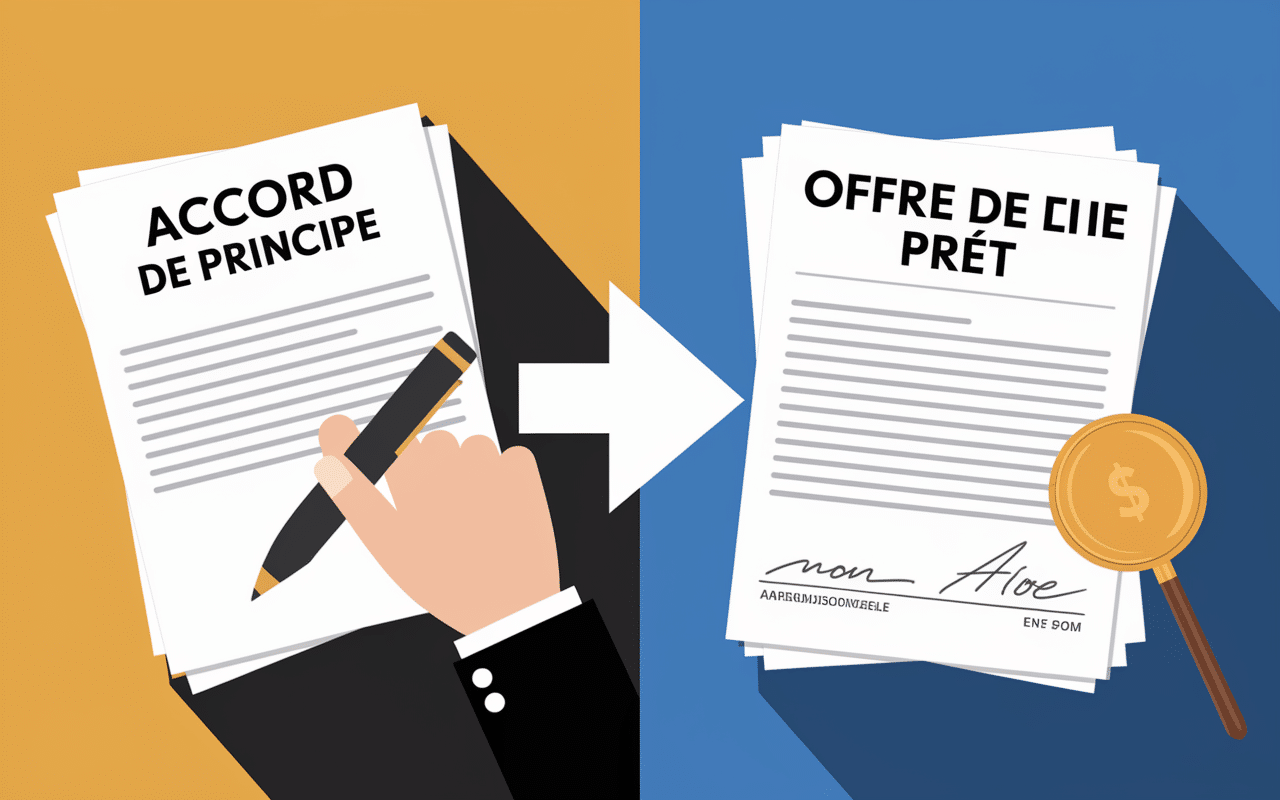

Différence entre accord de principe et offre de prêt signée

Avant d’analyser les possibilités d’annulation d’une offre de prêt, il est essentiel de bien distinguer deux étapes fondamentales dans le processus d’obtention d’un crédit.

L’accord de principe : un engagement moral

L’accord de principe (ou proposition commerciale) est une première étape encourageante mais qui n’a pas de valeur juridique contraignante. Il s’agit simplement d’un avis favorable préliminaire de la banque sur votre demande de prêt, basé sur les informations que vous avez fournies. Cet accord :

- N’engage pas légalement la banque

- Peut être remis en question lors de l’étude approfondie de votre dossier

- Ne constitue pas un contrat de prêt

- Est généralement valable entre 30 et 90 jours

L’offre de prêt signée : un engagement contractuel

L’offre de prêt, contrairement à l’accord de principe, est un document juridique formalisé qui engage réellement la banque. Une fois émise, elle constitue un véritable contrat soumis à des règles strictes définies par le Code de la consommation. Cette offre :

- Est formalisée par écrit et détaille toutes les conditions du prêt

- Implique une obligation légale pour la banque de maintenir les conditions pendant 30 jours minimum

- Devient un contrat définitif après signature par l’emprunteur et expiration du délai de réflexion

- Comprend un tableau d’amortissement et mentionne toutes les garanties exigées

La distinction est cruciale : si vous n’avez qu’un accord de principe, la banque peut encore se rétracter relativement facilement. En revanche, une offre de prêt signée offre une sécurité juridique bien plus importante.

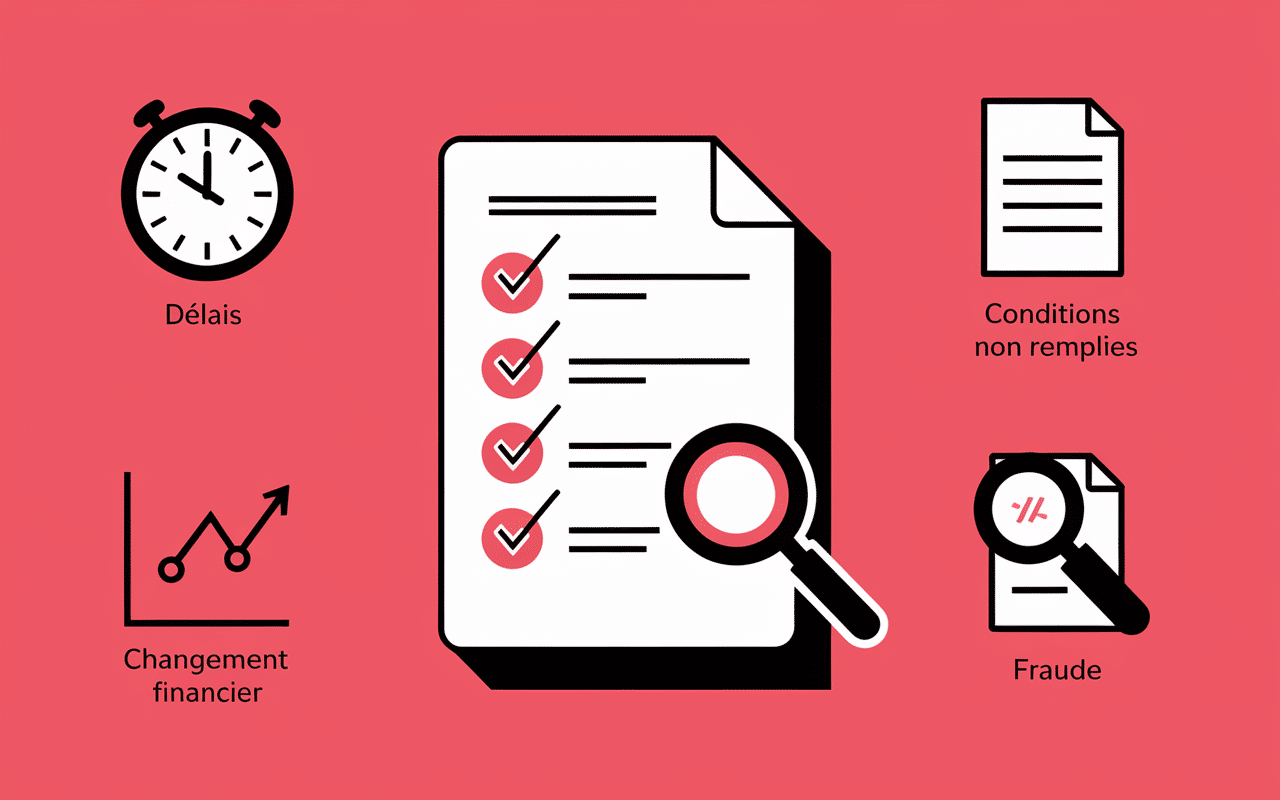

Dans quels cas une banque peut-elle annuler une offre de prêt signée ?

Contrairement à une idée reçue, une banque peut effectivement, dans certaines circonstances précises et encadrées par la loi, annuler une offre de prêt même après sa signature par l’emprunteur.

Non-réalisation des conditions suspensives

L’offre de prêt contient généralement des conditions suspensives qui doivent être satisfaites pour que le prêt soit définitivement accordé :

- Obtention des garanties demandées (hypothèque, caution, assurance-emprunteur conforme)

- Apport personnel conforme à celui prévu dans l’offre

- Validation de certains documents administratifs ou professionnels

Si ces conditions ne sont pas remplies dans les délais impartis, la banque est légalement autorisée à annuler l’offre de prêt signée.

Changement significatif de la situation financière

Entre la signature de l’offre et le déblocage des fonds, votre situation financière peut évoluer. Si un changement défavorable important survient, la banque peut révoquer son offre :

- Perte d’emploi ou changement de statut professionnel

- Augmentation significative de votre endettement (nouveau crédit contracté)

- Incidents bancaires survenus entre-temps (fichage FICP ou FCC)

Fraude ou fausse déclaration

La dissimulation d’informations ou les fausses déclarations constituent un motif légitime d’annulation :

- Déclarations mensongères sur vos revenus ou votre patrimoine

- Dissimulation de crédits en cours ou de dettes existantes

- Documents falsifiés ou modifiés

Dans ces cas, la banque peut non seulement annuler l’offre mais aussi engager des poursuites pour fraude.

Délais non respectés

Le processus d’acceptation d’une offre de prêt est strictement encadré par des délais :

- L’emprunteur dispose d’un délai de réflexion obligatoire de 10 jours minimum

- L’offre de prêt est généralement valable 30 jours (parfois plus selon les établissements)

- Si l’acceptation intervient après expiration de ce délai, la banque peut annuler l’offre

| Étape | Délai légal | Conséquence si non-respect |

|---|---|---|

| Délai de réflexion | 10 jours minimum | Signature prématurée invalide |

| Validité de l’offre | 30 jours minimum | Caducité de l’offre après expiration |

| Réalisation des conditions suspensives | Selon contrat (souvent 45-60 jours) | Annulation possible par la banque |

La protection légale de l’emprunteur face à l’annulation d’une offre de prêt

Le législateur a prévu plusieurs dispositions pour protéger les emprunteurs et encadrer strictement les possibilités d’annulation d’une offre de prêt signée.

Le cadre juridique protecteur

La protection de l’emprunteur repose principalement sur ces éléments :

- Articles L.313-24 à L.313-39 du Code de la consommation : ils encadrent spécifiquement les offres de prêt immobilier

- Délai de réflexion obligatoire de 10 jours : l’emprunteur ne peut pas être pressé de signer

- Maintien des conditions pendant 30 jours minimum : la banque ne peut pas modifier unilatéralement les termes

- Obligation d’information claire et loyale : tout changement doit être justifié et communiqué

Les limites temporelles de l’annulation

La capacité de la banque à annuler une offre de prêt signée est limitée dans le temps :

- Après acceptation de l’offre et écoulement du délai de réflexion, l’annulation devient beaucoup plus difficile

- Une fois les fonds débloqués, la banque ne peut plus annuler l’offre mais seulement exiger le remboursement anticipé dans des cas très limités

- Les conditions suspensives ont généralement une date limite de réalisation clairement stipulée

La jurisprudence favorable aux emprunteurs

De nombreuses décisions de justice ont renforcé la protection des emprunteurs :

- Les tribunaux exigent que les motifs d’annulation soient explicites et légitimes

- La banque doit prouver que le changement de situation est suffisamment important pour justifier l’annulation

- Une simple suspicion ne suffit pas : la banque doit démontrer concrètement le risque accru

Quels recours si la banque annule votre offre de prêt de façon abusive ?

Face à une annulation que vous estimez injustifiée, plusieurs voies de recours s’offrent à vous.

La médiation bancaire : première étape

Avant toute procédure contentieuse, la médiation constitue une solution amiable efficace :

- Contactez d’abord votre conseiller bancaire pour demander des explications détaillées

- Adressez une réclamation écrite au service client de la banque (conservez une copie)

- En cas d’échec, saisissez le médiateur bancaire de l’établissement

- La procédure est gratuite et relativement rapide (réponse sous 90 jours maximum)

Le recours aux associations de consommateurs

Les associations spécialisées peuvent vous apporter un soutien précieux :

- L’AFUB (Association Française des Usagers des Banques)

- L’UFC-Que Choisir ou la CLCV qui disposent de juristes spécialisés

- Ces associations peuvent vous aider à constituer votre dossier et parfois intervenir directement

La procédure judiciaire

Si les démarches amiables échouent, vous pouvez envisager une action en justice :

- Consultez un avocat spécialisé en droit bancaire

- Saisissez le tribunal judiciaire pour faire reconnaître le caractère abusif de l’annulation

- Vous pouvez réclamer non seulement le respect de l’offre mais aussi des dommages et intérêts

Pour maximiser vos chances de succès, respectez ces délais :

| Type de recours | Délai recommandé | Délai de prescription |

|---|---|---|

| Réclamation auprès de la banque | Dès connaissance de l’annulation | N/A |

| Médiation bancaire | Dans les 2 mois après réclamation | N/A |

| Action en justice | Après échec de la médiation | 5 ans (droit commun) |

Comment sécuriser son projet immobilier face au risque d’annulation du prêt

La meilleure stratégie reste la prévention. Voici comment minimiser les risques d’annulation de votre offre de prêt.

Anticipez les conditions suspensives

Un travail en amont sur les conditions suspensives réduit considérablement les risques :

- Lisez attentivement toutes les conditions suspensives mentionnées dans l’offre

- Préparez tous les documents nécessaires avant même de recevoir l’offre

- Anticipez les démarches administratives (assurance, garanties, etc.)

- Négociez des délais réalistes pour la réalisation des conditions suspensives

Maintenez une situation financière stable

Entre la demande de prêt et la finalisation du dossier, évitez tout changement significatif :

- Ne changez pas d’emploi si possible pendant cette période

- Évitez tout nouvel endettement (crédit à la consommation, découvert)

- Maintenez une gestion rigoureuse de vos comptes bancaires

- Informez proactivement votre banque de tout changement inévitable

Constituez un dossier béton

La transparence et la rigueur sont vos meilleures alliées :

- Fournissez des informations complètes et exactes dès le début

- Conservez tous les échanges avec la banque (emails, courriers, comptes-rendus d’entretiens)

- Demandez des confirmations écrites pour les accords verbaux

- Validez régulièrement l’avancement de votre dossier avec votre conseiller

Prévoyez des solutions alternatives

Ne mettez pas tous vos œufs dans le même panier :

- Déposez plusieurs demandes de prêt auprès de différentes banques

- Consultez un courtier en crédit qui pourra rapidement trouver une alternative

- Prévoyez une clause de substitution de prêteur dans votre compromis de vente

- Constituez si possible une réserve financière pour faire face aux imprévus

Ce qu’il faut retenir sur l’annulation des offres de prêt

Si la banque peut annuler une offre de prêt signée dans certaines circonstances précises et légalement encadrées, ce n’est pas une décision qu’elle peut prendre à la légère. La loi protège significativement l’emprunteur, surtout après l’expiration du délai de réflexion. Pour éviter les mauvaises surprises, la transparence absolue lors de la constitution de votre dossier et le respect méticuleux des conditions suspensives restent vos meilleures garanties. En cas de litige, n’hésitez pas à faire valoir vos droits, d’abord à l’amiable, puis si nécessaire devant les instances compétentes.