Virement CEP Centrale Encaissement : pourquoi cet organisme apparaît sur votre relevé bancaire ?

Vous venez de consulter votre relevé de compte et un libellé inhabituel attire votre attention : « Virement CEP » ou « Prélèvement CEP Centrale Encaissement ». Dans un contexte où la vigilance face aux fraudes bancaires est nécessaire, l’apparition d’un acteur inconnu suscite une inquiétude légitime. Pourtant, l’intervention de cette entité est une procédure standard au sein du système de protection sociale français. CEP Centrale Encaissement et Paiement agit comme un pivot technique pour sécuriser et fluidifier les échanges financiers entre les assurés, les entreprises et les organismes de prévoyance.

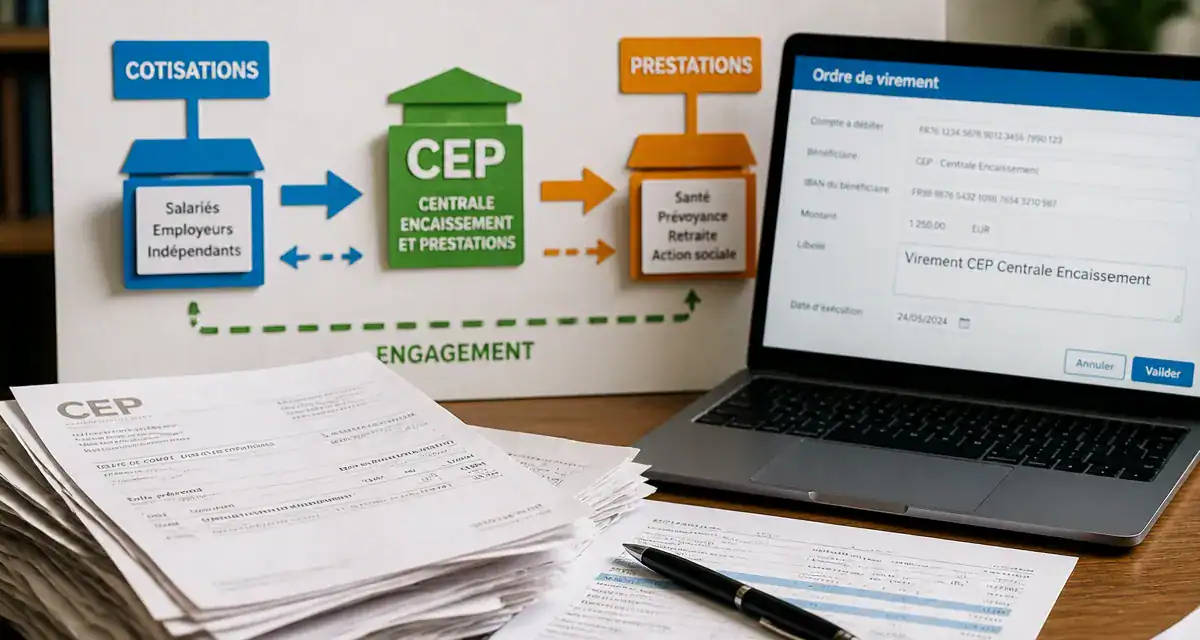

Qu’est-ce que CEP Centrale Encaissement et Paiement ?

La société CEP Centrale Encaissement et Paiement, souvent abrégée sous le sigle CEP, gère les flux financiers pour le compte de tiers. Elle n’est ni un assureur, ni une mutuelle, mais un prestataire de services financiers et administratifs. Son rôle consiste à centraliser les entrées et les sorties de fonds liés aux contrats de santé et de prévoyance.

Basée à Paris, cette entité intervient dans le cadre de contrats collectifs d’entreprise. Lorsqu’une société souscrit une protection sociale pour ses salariés, elle fait appel à des courtiers ou des gestionnaires qui délèguent la partie monétaire à la CEP. Cela permet une traçabilité rigoureuse et une séparation entre la gestion du risque, assurée par l’organisme d’assurance, et la manipulation des fonds, gérée par la centrale d’encaissement.

Une mission de centralisation des flux

Le fonctionnement de la protection sociale repose sur des milliers de transactions quotidiennes. Pour éviter que chaque assureur ne gère individuellement des flux atomisés, la CEP agit comme une plateforme de tri. Elle reçoit les cotisations des employeurs, vérifie leur conformité, puis les redistribue aux organismes porteurs de risques. Elle reçoit également les fonds destinés aux remboursements ou aux prestations de prévoyance pour les reverser aux bénéficiaires finaux.

Conformité et régulation

La CEP opère sous un cadre réglementaire strict. En tant qu’intermédiaire gérant des volumes financiers importants, elle est soumise aux contrôles classiques liés à la transparence financière. Les données publiques, notamment au RCS et au BODACC, confirment une structure saine, sans procédure collective ni contentieux majeur, ce qui atteste de sa fiabilité en tant que partenaire pour les grands groupes de protection sociale.

Pourquoi avez-vous reçu un virement ou un prélèvement de la CEP ?

Si la mention « CEP Centrale Encaissement » apparaît sur votre compte, une opération liée à votre couverture sociale a été traitée. Selon que l’opération soit au débit ou au crédit, les raisons diffèrent mais restent liées à votre statut d’assuré ou d’ayant droit.

Le cas d’un virement reçu (Crédit)

Recevoir de l’argent de la part de la CEP correspond généralement au versement d’une prestation de prévoyance. Contrairement aux remboursements de soins courants, souvent libellés au nom de votre mutuelle, les paiements de la CEP concernent :

Les indemnités journalières complémentaires en cas d’arrêt de travail prolongé, le versement d’une rente d’invalidité, le paiement d’un capital décès ou d’une rente éducation pour les bénéficiaires désignés, ou encore le remboursement exceptionnel de cotisations trop-perçues.

Le cas d’un prélèvement effectué (Débit)

Si vous constatez un prélèvement, il s’agit du paiement de vos cotisations de protection sociale. Cela concerne les travailleurs indépendants, les retraités ayant conservé leur mutuelle d’entreprise, ou les options facultatives souscrites en plus du socle de base de l’employeur. La CEP est mandatée pour prélever la somme due et la reverser à l’organisme assureur.

Le système de paiement repose sur une architecture robuste. La CEP agit comme la voûte d’un édifice financier où convergent les cotisations des salariés, les contributions patronales et les engagements des assureurs. Cette centralisation garantit que, malgré la complexité des contrats, l’argent arrive à destination, assurant la pérennité de la protection sociale individuelle au sein d’un ensemble collectif.

Comment identifier précisément l’origine d’une transaction CEP ?

Pour savoir à quel contrat se rattache une somme reçue ou prélevée, suivez ces étapes.

Consulter vos décomptes de prévoyance

Connectez-vous à votre espace client assuré, celui de votre mutuelle ou de votre organisme de prévoyance. La CEP n’envoie généralement pas de courrier explicatif ; c’est l’organisme de gestion qui édite le décompte. Cherchez un document correspondant à la date de l’opération bancaire. Le montant doit correspondre à l’euro près.

Vérifier auprès de votre employeur

Si vous êtes salarié, le service des Ressources Humaines confirme quel organisme gère la prévoyance de l’entreprise. Le nom de la CEP figure souvent dans les notices d’information remises lors de l’embauche ou lors du changement de contrat. Si vous avez quitté votre entreprise et bénéficiez de la portabilité des droits, les virements peuvent transiter par la CEP pendant la durée de votre indemnisation chômage.

Contacter le service gestionnaire

En cas de doute, contactez le gestionnaire mentionné sur votre contrat de prévoyance. Munissez-vous des références présentes dans le libellé du virement, souvent une suite de chiffres et de lettres après « CEP ». Ces codes permettent au gestionnaire de retrouver instantanément le dossier sinistre ou le contrat de cotisation associé.

Que faire en cas de virement inexpliqué ou d’erreur ?

Les erreurs sont rares grâce à l’automatisation, mais elles restent possibles. Un virement peut être envoyé par erreur ou un prélèvement peut survenir après la résiliation d’un contrat.

| Situation | Action recommandée | Interlocuteur |

|---|---|---|

| Virement reçu sans arrêt de travail | Ne pas dépenser la somme et demander un justificatif. | Service client de votre prévoyance |

| Prélèvement après résiliation | Vérifier le délai de préavis et demander le remboursement. | Gestionnaire du contrat |

| Libellé inconnu (hors santé/prévoyance) | Contacter votre banque pour obtenir l’identifiant créancier SEPA. | Votre conseiller bancaire |

Si vous recevez un virement d’un montant important sans explication, ne dépensez pas ces fonds. En cas d’erreur, l’organisme dispose d’un délai légal pour procéder à une demande de répétition de l’indu. Signalez l’anomalie de manière proactive pour éviter un remboursement soudain qui pourrait fragiliser votre budget.

La présence de « CEP Centrale Encaissement et Paiement » sur vos comptes est le signe d’une gestion professionnelle de vos droits sociaux. Qu’il s’agisse de la perception de vos indemnités journalières ou du règlement de vos cotisations santé, cette entité assure la sécurité technique de vos fonds au sein de l’écosystème de la protection sociale française.

- Appareil électrique abîmé : isoler provisoirement, remplacer le câble ou appeler un électricien ? - 1 août 2026

- Jeux de société primés 2025 : 4 catégories, 12 sélections et le bon choix selon votre profil - 30 juillet 2026

- CPF non utilisé à la retraite : droits gelés, cumul emploi-retraite et erreurs à éviter - 29 juillet 2026