Tableau de note de frais : 6 mentions clés pour un remboursement conforme

La gestion des dépenses professionnelles est souvent perçue comme une corvée administrative, tant pour le salarié que pour l’employeur. Pourtant, l’utilisation d’un tableau de note de frais bien structuré est le premier rempart contre les erreurs de saisie et les retards de paiement. Que vous soyez un indépendant organisant sa comptabilité ou une PME souhaitant fluidifier ses processus internes, comprendre les mécanismes de remboursement est nécessaire pour garantir la conformité fiscale de votre entreprise.

Pourquoi utiliser un tableau de note de frais structuré ?

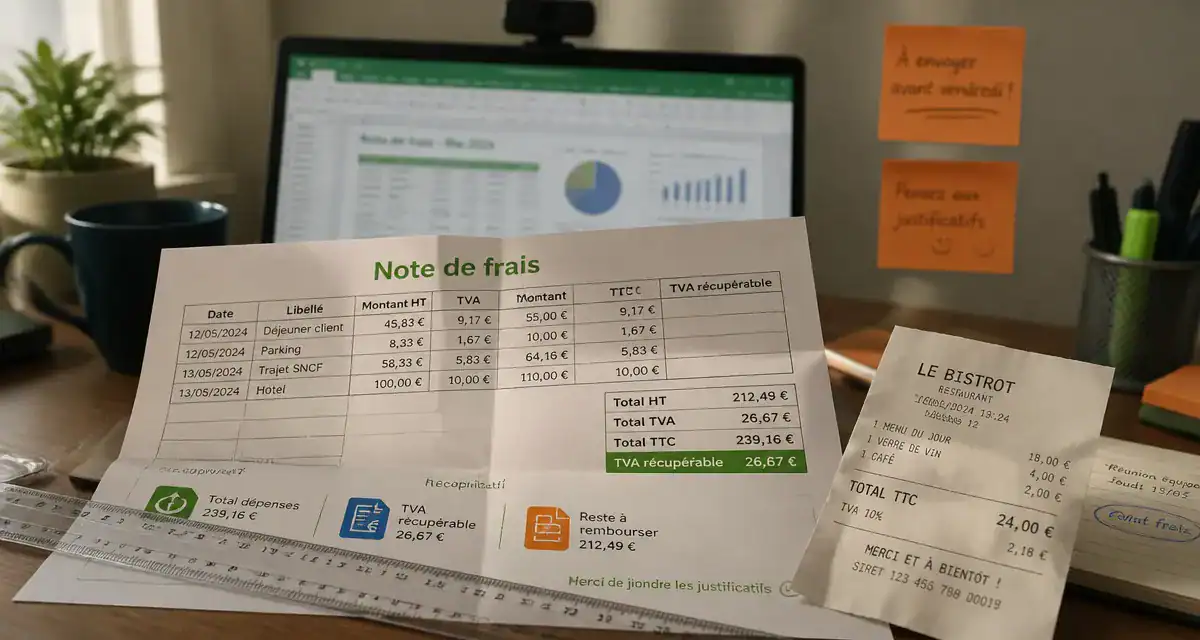

L’enjeu principal d’un document de suivi des frais réside dans sa capacité à justifier chaque dépense auprès de l’administration fiscale et de l’URSSAF. Un simple carnet ou une suite de tickets de caisse ne suffit pas à constituer une preuve comptable solide.

Assurer la conformité avec l'URSSAF

L'URSSAF surveille la nature des remboursements effectués par l'employeur. Si une dépense est remboursée sans justificatif ou sans lien direct avec l'intérêt de l'entreprise, elle peut être requalifiée en avantage en nature. Cela entraîne le paiement de cotisations sociales supplémentaires. Un tableau rigoureux permet de segmenter les dépenses par catégorie (repas, transport, logement) et de vérifier si elles respectent les plafonds autorisés.

Accélérer le cycle de remboursement

Pour le collaborateur, un tableau clair signifie un traitement plus rapide par le service comptable. En centralisant les informations comme la date, le montant TTC, le montant de la TVA et le motif de la dépense, on évite les allers-retours pour obtenir des précisions. La fluidité administrative participe à la satisfaction des équipes, qui ne voient plus le remboursement de leurs avances de frais comme un parcours du combattant.

Les mentions obligatoires pour un tableau conforme

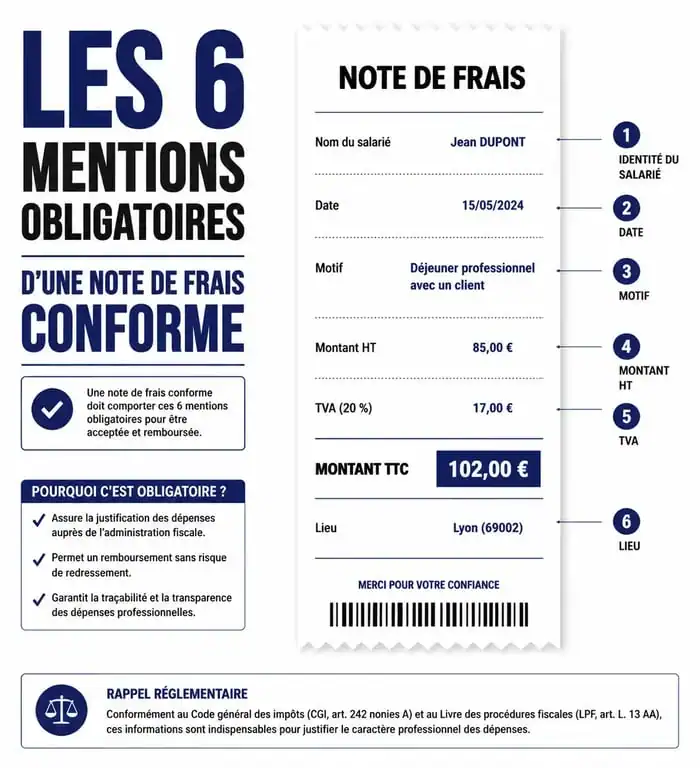

Pour qu'une note de frais soit valide, elle doit comporter des informations précises. L'absence d'une seule de ces mentions peut invalider le document lors d'un contrôle fiscal.

Le document doit obligatoirement inclure l'identité du salarié, avec son nom, son prénom et son service ou matricule interne. La date de la dépense doit correspondre strictement à celle figurant sur le ticket ou la facture. La nature ou le motif de la dépense doit être décrit avec précision, par exemple "Déjeuner client" ou "Déplacement salon professionnel". Le montant total doit être indiqué en distinguant le montant Hors Taxes (HT) et Toutes Taxes Comprises (TTC). La TVA doit être isolée pour permettre à l'entreprise de la récupérer si elle y est éligible. Enfin, le lieu de la dépense, ville ou établissement, doit être mentionné.

Il est également nécessaire de conserver les justificatifs de dépense originaux. Aujourd'hui, la numérisation à valeur probante permet de conserver des copies numériques certifiées, ce qui évite de stocker des documents papier qui s'effacent avec le temps.

Calculer les frais kilométriques : le barème officiel

Le poste de dépense le plus fréquent reste le déplacement avec un véhicule personnel. Pour simplifier ce suivi, l'administration publie chaque année un barème kilométrique officiel.

Comprendre le fonctionnement du barème

Le montant du remboursement dépend de deux facteurs : la puissance fiscale du véhicule et la distance totale parcourue au cours de l'année civile. Le barème est dégressif : plus vous roulez, plus le tarif au kilomètre diminue, car les frais fixes du véhicule comme l'assurance et l'entretien sont amortis sur une plus grande distance.

| Distance (d) | Calcul jusqu'à 5 000 km | De 5 001 à 20 000 km | Plus de 20 000 km |

|---|---|---|---|

| 3 CV | d x 0,529 | (d x 0,316) + 1 065 | d x 0,370 |

| 4 CV | d x 0,606 | (d x 0,340) + 1 330 | d x 0,407 |

| 5 CV | d x 0,636 | (d x 0,357) + 1 395 | d x 0,427 |

L'importance de la puissance fiscale

Vérifiez systématiquement la carte grise du véhicule utilisé pour ne pas commettre d'erreur dans votre tableau. Une erreur sur la puissance fiscale fausse l'intégralité des calculs annuels. Pour les véhicules électriques, une majoration de 20 % est appliquée sur le montant total des indemnités kilométriques afin d'encourager la transition écologique.

Optimiser la gestion : de l'Excel à l'automatisation

Le choix de l'outil pour remplir son tableau de note de frais dépend de la taille de la structure et du volume de déplacements.

Pour une petite entreprise, un modèle Excel bien paramétré avec des formules de calcul automatiques pour la TVA et les kilomètres est souvent suffisant. Cela permet de garder une trace numérique propre sans investir dans des solutions coûteuses. Cependant, l'erreur humaine reste possible lors de la saisie manuelle des tickets.

Il est possible d'envisager la note de frais comme un flux de données. En alignant l'outil de saisie sur le trajet réel du collaborateur via la géolocalisation ou l'import direct des transactions bancaires, on change la perspective. On ne demande plus au salarié de se souvenir de ses dépenses, on lui demande simplement de les valider. Cette approche réduit le temps de traitement et élimine les frottements entre les collaborateurs et la direction financière.

Les avantages du passage au logiciel dédié

Si votre entreprise compte plus de dix salariés mobiles, l'investissement dans un logiciel de gestion des frais devient rentable. Ces outils offrent des fonctionnalités supérieures au tableur classique. La reconnaissance optique (OCR) permet d'extraire automatiquement le montant et la TVA depuis une photo du ticket. La validation hiérarchique se fait en un clic depuis un smartphone. L'export comptable injecte les données directement dans le logiciel de comptabilité sans ressaisie. Enfin, la détection des doublons alerte le système si un ticket a déjà été soumis, évitant les remboursements multiples.

Les erreurs classiques à éviter dans votre suivi

Même avec un tableau performant, certaines pratiques peuvent attirer l'attention des contrôleurs ou créer des tensions internes.

Le mélange entre frais réels et forfaitaires

Une entreprise doit choisir une méthode de remboursement par catégorie de frais et s'y tenir pour l'ensemble de ses salariés. Si vous choisissez de rembourser les repas au forfait, vous ne pouvez pas demander aux salariés de présenter des factures pour un remboursement au réel, sauf cas particuliers prévus par la convention collective. La cohérence garantit la sécurité juridique.

Négliger les délais de soumission

Les entreprises imposent souvent un délai limite, par exemple 30 ou 60 jours après la dépense, pour soumettre une note de frais. Passé ce délai, le remboursement peut être refusé ou devenir complexe à traiter comptablement car l'exercice fiscal avance. Un tableau de note de frais efficace doit être complété au fil de l'eau, idéalement chaque semaine, pour éviter l'accumulation de justificatifs illisibles en fin de mois.

Oublier la TVA sur certains postes

Toutes les dépenses professionnelles ne permettent pas de récupérer la TVA. La TVA sur les frais d'hôtel pour le salarié lui-même n'est pas récupérable en France, contrairement à celle sur les repas. En revanche, la TVA sur le carburant est récupérable selon des pourcentages précis, 80 % ou 100 % selon le type de véhicule et de carburant. Votre tableau doit idéalement inclure une colonne TVA récupérable distincte de la TVA facturée pour faciliter le travail du comptable.

- Où voir son solde CPF en toute sécurité, sur le site officiel et l’application mobile - 27 juillet 2026

- Aménagement horaire RQTH : quand la paie baisse vraiment, et quand elle reste intacte - 27 juillet 2026

- Quel style de management choisir selon l’équipe, l’urgence et l’autonomie ? - 26 juillet 2026